クレジットカードの海外事務手数料を比較!安い&無料のおすすめを徹底解説!

海外旅行でクレジットカードを使うとき「海外事務手数料」という言葉を耳にしたことはありませんか?これは、カード会社が海外での取引に対して上乗せする手数料です。知らずに使うと意外と負担が大きくなることもあります。記事では海外事務手数料の基本的な仕組みから、主要カード会社の比較、安い・無料なおすすめのカードまで詳しくご紹介していきます。

更新履歴(2026年6月1日):最新情報に更新しました!

海外事務手数料とは?基本をおさらい

海外でのカード利用に伴い発生する追加の手数料

海外事務手数料とは、海外でのカード利用に伴い発生する追加の手数料のことです。

カード会社によって、海外ショッピング事務手数料、外貨事務手数料、外貨取扱手数料などと呼ぶ場合もあります。

海外の店舗やホテル、レストランでカードを利用すると、カード会社が為替換算などの処理にかかるコストをカバーするために発生します。

為替レートと混同されがちですが、為替レートは「通貨の交換比率」、海外事務手数料は「取引の手数料」として別物として扱われます。

両方が合わさって、最終的に請求される金額が決まるという仕組みになります。

<最終的に請求される金額>

- 利用代金(外貨建て)x為替レートx海外事務手数料

例えば1,000ドルの商品を、ドル円の為替レート150円、海外事務手数料2%という条件で購入した場合、最終的に請求される金額は153,000円となります。

このうち、3,000円が海外事務手数料という計算になります。

<海外事務手数料の例>

- 請求金額:153,000円=1,000ドルx150円x2%

- 海外事務手数料:3,000円

海外事務手数料は高ければ利用者の負担が大きくなります。安ければ安いほど良いと利用者にとっては嬉しいという関係になっています。

海外ECサイトでも海外事務手数料は発生する

「自分は海外旅行しないから海外事務手数料は関係ない」とお考えの方もいらっしゃるかもしれません。

しかしながら最近では海外ECサイトが身近な存在になっています。海外ECサイトは外貨建てで料金を請求される場合が多く海外事務手数料が発生します。

意外なところで海外事務手数料が発生しているかもしれませんね。

海外事務手数料は値上げが相次いでいる

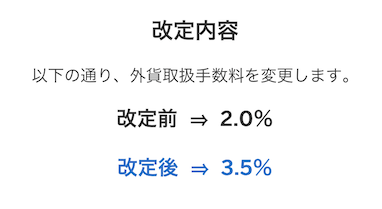

AMEXでは外貨取扱手数料を3.5%にアップ

主要カード会社では海外事務手数料の値上げが相次いでいます。

例えばAMEXでは2025年8月1日から外貨取扱手数料を3.5%(税込3.85%)に値上げすることを発表しました。これまでは2.0%(税込2.2%)でしたから1.5%の大幅アップとなっています。

例えば日本円換算で10万円(税込)の商品を購入した場合、手数料が2,000円から3,500円にアップすることを意味しています。

その差額は1,500円です。

たかだか1.5%のアップと言えども実際の金額にしてみると大きな影響であると感じますね。

AMEX以外にも、2025年8月にはアプラスカード(Mastercardブランド)、2025年7月にはエポスカード(VISAブランド)での値上げを予定しています。

海外事務手数料値上げの背景には、世界的な物価高による設備コストや人件費の高騰、および国際情勢の不安により為替レートの変動幅が大きくなっていることなどが要因として考えられます。

海外事務手数料を比較

海外事務手数料一覧(主要カード会社別)

海外事務手数料はカード会社ごとに設定しています。

また、クレジットカードにはVISA、Mastercard、JCB、AMEXという世界4大国際ブランドがあります。同一のカード会社でもそれぞれの国際ブランドで異なる海外事務手数料を設定するのが一般的です。

主要カード会社別に海外事務手数料を一覧でまとめると以下のようになります。

縦軸がカード発行元、横軸が国際ブランドで、税込の数字となっています。また、3%以上を「赤字」、3%未満を「青字」にしています。

いずれも2026年6月1日時点の数字となります。

<海外事務手数料一覧(主要カード会社別)>

| VISA | Master | JCB | AMEX | |

| AMEX | – | – | – | 3.85% |

| アプラス | 3.85% | 2.85% | 3.85% | – |

| エポスカード | 3.85% | – | – | – |

| 楽天 | 3.63% | 3.63% | 3.63% | 3.63% |

| オリコ | 3.85% | 3.85% | 3.85% | – |

| DCカード | 3.63% | 3.63% | – | – |

| ビューカード | 3.85% | 3.85% | 1.6% | – |

| 三井住友 | 3.63% | 3.63% | – | – |

| 三菱UFJニコス | 3.85% →4.50(11月から) |

3.85% →4.50(11月から) |

2.04% →4.34(11月から) |

2.0% →4.30(11月から) |

| セゾンカード | 3.85% | 3.85% | 3.85% | 3.85% |

| リクルート | 3.85% | 3.85% | 1.6% | – |

| セディナ | 3.63% | 3.63% | 2.2% | – |

| au PAYカード | 3.85% | 3.85% | – | – |

| JACCS | 3.85% | 3.85% | 3.85% | – |

| ポケットカード | 3.85% | 3.85% | 3.85% | – |

| dカード | 3.85% | 3.85% | – | – |

| イオンカード | 1.6% | 1.6% | 1.6% | |

| エムアイカード | 3.85% | – | – | 0.275% |

| JCBカード | – | – | 1.6% | – |

| Amazon | – | 2.2% | – | – |

カード会社を軸に見ると、AMEXやセゾン、三井住友などカード会社は全体的に海外事務手数料が高いという傾向があります。

一方で、イオンカードやエムアイカード、Amazonなど流通系のカード会社は全体的に海外事務手数料が安く設定されています。

カード以外のところで稼ぐ力があるところは強いですね。

国際ブランドを軸に見ると、JCBが全体的に有利な数字になっているのが確認できます。JCBは海外ネットワークに弱い印象がありますが良心的な設定を続けているのは好感が持てます。

これからも頑張っていただきたいですね。

そして、三菱UFJニコスが2026年11月から海外事務手数料を最大4.50%(税込)に引き上げることを発表しました。海外事務手数料が4%を超えるのは初めてのことです。

三菱UFJニコス「外貨でのショッピングご利用代金を円貨へ換算するための事務処理手数料改定のお知らせ」

この値上げの流れが他社にも波及しないことを祈るばかりです。

ちなみに、海外事務手数料一覧はx(旧Twitter)でも配布しています。こちらの方がセルが色付きでわかりやすかもしれません。

最新情報はまずxの方に公開しますのでよければフォローいただけると嬉しいです。

「海外事務手数料一覧」を最新化しました。縦軸が発行会社、横軸が国際ブランドとなっています。GWで海外行く方はぜひ保存してご活用ください。総評としは相変わらずイオンカードが強い、そしてエムアイカードのAMEXはバグレベルです。 pic.twitter.com/KLhKUKfe9A

— ピピノブ✈️陸マイラーxポイ活 (@okamiler_pn) April 30, 2026

海外事務手数料の安いクレジットカードのおすすめ

ここでは、海外事務手数料の安いクレジットカードをご紹介していきたいと思います。

海外旅行では持って行ったクレジットカードが使えないという事態を防ぐため、いくつかの国際ブランドを組み合わせて持っていくのがおすすめです。

世界的に加盟店が多いのはVISAとMastercardですので、基本的にはこの2枚に加えて、カード側の特典なども加味してJCBやAMEXを組み合わせるのが王道です。

そのためここでは、国際ブランド別のおすすめのクレジットカードをご紹介していきたいと思います。

VISA

VISAで海外事務手数料が最安なのは「イオンカード」です。1.6%は驚異的な数字です。他のカードが3%後半の数字となる中でダントツです。

<VISAブランドで海外事務手数料が安いカード会社>

- イオンカード:1.6%

イオンカードは年会費無料で維持することができますので一枚保有していると安心です。

イオンカードはポイントサイト経由で4,500円分のポイントも貰うことができます(2025年6月時点)。発行する際は利用するのを忘れないようにしましょう。

詳細はこちらのリンクからご確認いただけます。

また、モッピーの利用が初めての方であればこちらのバナーからの新規登録&条件クリアで2,000円分のポイントも貰えます。ぜひ合わせてご活用ください。

モッピーの入会キャンペーンの詳細はこちらの記事も合わせてご参照ください。

Mastercard

Mastercardで海外事務手数料が最安なのも「イオンカード」です。こちらも1.6%は驚異的な数字ですね。これにAmazonの2.2%が続いています。

<Mastercarブランドで海外事務手数料が安いカード会社>

- イオンカード:1.6%

- Amazon:2.2%

VISAでイオンカードを選択する方も多いでしょうから、ここではAmazonがおすすめです。

Amazonマスターカードは年会費無料ですし、ポイント還元率は通常1%、Amazonで1.5-2.0%とスペック的にも優秀です。特にAmazonをよく利用する方なら必携の一枚です。

Amazonマスターカードの詳細はこちらからご確認ください。タイミングによって入会特典が獲得できます。

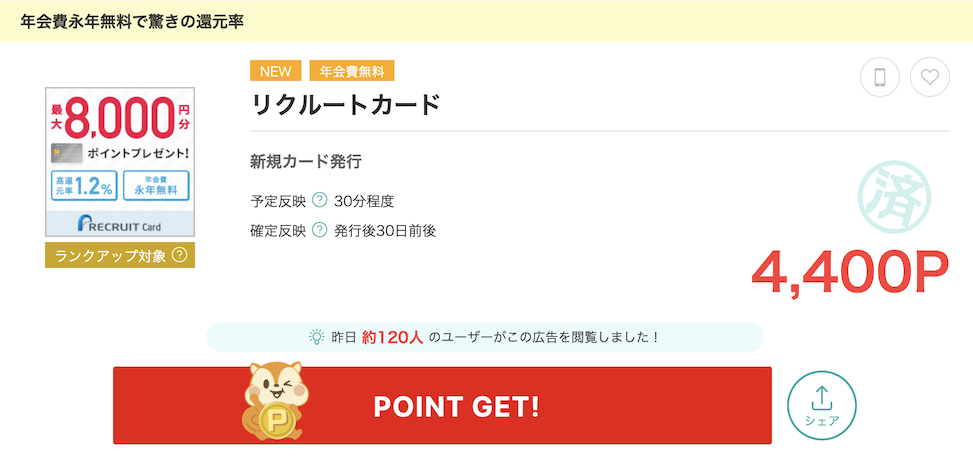

JCB

JCBで海外事務手数料が最安の数字は1.6%で多くのカード会社がこの設定になっています。

<JCBブランドで海外事務手数料が安いカード会社>

- ビューカード:1.6%

- リクルートカード:1.6%

- イオンカード:1.6%

- JCB:1.6%

この中で個人的なおすすめは「リクルートカード」です。年会費無料でありながら1.2%という高いポイント還元率を実現することができます。

リクルートカードはポイントサイト経由で4,000円分のポイントも貰うことができます(2025年8月時点)。発行する際は利用するのを忘れないようにしましょう。

詳細はこちらのリンクからご確認いただけます。

ちなみに、リクルートカードでは公式側の入会特典が金土日の週末にアップする傾向があります。入会するなら週末を狙うようにしましょう。

AMEX

AMEXで海外事務手数料が最安なのは「エムアイカード」です。0.275%は一桁間違っているのではないかと疑ってしまうほど衝撃的な数字です。

私はエムアイカードを保有しているため念の為、サポートデスクに電話で確認してみましたが、AMEXブランドの場合はこの数字で間違いないという回答でした(2025年5月時点)。

<AMEXブランドで海外事務手数料が安いカード会社>

- エムアイカード:0.275%

ただし、エムアイカードでAMEXブランドが選択できるのは「エムアイカード+」という券種で残念ながら年会費無料のものはありません。

ここは注意が必要です。

私自身はカードの付帯特典を目当てに、主に日本国内で「マリオットアメックス」をメインカード、「ヒルトンアメックス」をサブカードして使っています。

上記カードの決済条件クリアで獲得できる無料宿泊特典は数万円の価値があります。獲得すれば海外事務手数料を削減するよりも大きな価値があります。

一方で、VISAやMastercardに比べるとAMEXは使えるところが少ない傾向にあります。

個人的には、海外事務手数料を節約することも目当てにAMEXブランドのカードを発行する必要はないのではないかと思います。

海外事務手数料が無料で人気のカードを比較

WiseやRevolut、IDAREは海外事務手数料を無料にできる

世の中には海外事務手数料が無料のカードもあります。

ただし、クレジットカードでなく、いずれもデビットカードやプリペイドカードという扱いになります。

そのため、クレジットカードに比べて利用できる店舗が少なくなる傾向があります。また、海外旅行保険や盗難保険も付帯しないため注意が必要です。

外貨取扱手数料が無料のカードとしては「Wise」と「Revolut」「IDARE」が人気があります。

この3券種の比較表は以下になります。それぞれメリットとなる部分を「青字」、デメリットとなる部分を「赤字」にしています。

<WiseとRevolut、IDAREの比較表>

| Wise | Revolut | IDARE | |

| 年会費 | 無料(有料プランあり) | 無料(有料プランあり) | 無料(平均残高70万円以上の場合) |

| カード発行手数料 | 1,200円 | 500円 | 900円 |

| 国際ブランド | VISA/Master | VISA | VISA |

| 種別 | デビット | デビット | プリペイド |

| ポイント還元 | なし | なし | 年率最大2.2%ボーナス(平均残高に応じて) |

| 外貨事務手数料 | 外貨残高あり:無料 外貨残高なし:0.33%から |

平日:無料 為替市場の時間外:1% |

無料 |

| 両替レート | 独自レート(実勢レートに近い) | 独自レート(インターバンクレートに近い) | VISAレート |

| 海外ATM出金 | 可能(月2回、30,000円まで手数料無料) | 可能(月25,000円まで手数料無料) | 不可 |

それぞれ少し違いはあるものの、3券種ともに海外事務手数料を「無料」にすることができます。

また、両替レートもWiseとRevolutはクレジットカードよりも有利になっています。トータルでの手数料を安く抑えることができるのが魅力です。

私の場合は、クレジットカードでチャージできて海外ATMからも出金できる(このATM出金分は銀行からのチャージが必要)Revolutを愛用しています。

一度使ってみるととても便利であることが実感できます。

Revolutのメリットとデメリットの詳細はこちら。

IDAREの友達紹介キャンペーンなど詳細はこちらでそれぞれ解説しています。ぜひ合わせてご参照ください。

IDAREで改悪が発表されました。海外事務手数料を無料にするには平均残高70%万円以上が条件となります。詳細はこちらの記事をご参照ください。

クレジットカードとの使い分けがおすすめ

前述のとおり、デビットカードやプリペイドカードはクレジットカードに比べると利用できる店舗が少ない傾向があります。また、海外旅行保険や盗難保険といった保険も用意されていません。

そのため、海外事務手数料が無料だからといってそればかり利用するというよりも、用途に応じてクレジットカードとの使い分けするのがおすすめです。

私は以下のような形で使い分けをしています。

<カードの使い分け>

- 海外旅行保険を適用させる、飛行機のチケット代や空港へのバス代などはクレジットカードで決済

- 盗難保険を適用させるため、ブランド品など高額商品はクレジットカードで決済

- 海外事務手数料を節約するため、旅行先での食事やお土産代はWiseやRevolut、IDARE等で決済

クレジットカードを使うと海外事務手数料がかかるものの、保険をかけるための出費だと考えれば高くありません。海外旅行では何があるかわかりませんから万全の備えを心がけましょう。

アメリカやヨーロッパなど医療費の高い国に旅行する場合は、クレジットカードに追加・上乗せできる海外旅行保険も用意しておくと安心です。詳細はこちらの記事をご参照ください。

海外事務手数料を安く抑えるコツとテクニック

ここでは海外事務手数料を安く抑えるコツとテクニックをいくつかご紹介したいと思います。せっかくの楽しい海外旅行で損をしないようチェックしておきましょう。

決済時には現地通貨を選択する

海外旅行時にクレジットカードを提示して決済する際、「日本円」と「現地通貨」で支払い方法が選択できる場合があります。

この場合は必ず「現地通貨」を選択するようにしましょう。

なぜなら、日本円を選択すると「DCC(ダイナミック・カレンシー・コンバージョン)」扱いとなり、現地通貨を選択した場合より割高になるからです。

DCC(ダイナミック・カレンシー・コンバージョン)とは、海外でクレジットカード決済をする際に、利用者の自国通貨(この場合は日本円)で決済できるサービスです。

店舗において外貨で表示されている価格をその場で日本円に換算し、決済金額が確定する仕組みです。

日本円での表示でわかりやすい一方で為替レートを店舗側が決める場合が多く(=これが総じて割高)、結果として手数料が高額となってしまいます。

現地通貨を選択した場合の為替レートは国際ブランドが決めるものなので透明性が高く安心です。

店舗での支払いだけでなく、海外ATMのキャッシングでもDCCが採用されている場合もあるため注意しましょう。

海外旅行では「現地通貨」を選択が鉄則です。

まとめ

海外事務手数料は、知らない間に負担が積み重なりやすい費用です。

できるだけ負担を軽減したいところですが、最近では値上げするところが多くなっています。以前ではればポイント還元で相殺もできましたが、現状ではそれも難しくなっています。

当記事では、主要カードを網羅する形で海外事務手数料を一覧でまとめて比較していきました。これを参照いただけば、海外事務手数料が安いクレジットカードを探すことができるはずです。

また、クレジットカードではないものの、海外事務手数料を無料にするカードもあります。これを組み合わせればより節約することができます。

せっかくの海外旅行ですから無駄なコストの発生は回避しつつ賢く楽しみましょう!

海外旅行をよりリーズナブルに楽しむにはマイルの活用が不可欠です。陸マイラーの基本となるANAマイルの貯め方はこちら。

JALマイルの貯め方はこちらの記事にまとめています。ぜひ合わせてご参照ください。

それでは、また!

pipinobu

pipinobu

陸マイラー注目記事

各ポイントサイトではお得な入会キャンペーンを実施中です。当ブログでは、複数のポイントサイトと協業させていただいており、特別な入会特典を多数ご提供しております。 ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年8月最新>

ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年8月最新>

ANAマイルの貯め方はこちらの記事でまとめております。誰でもコツさえ掴めば、年20万マイルを超えるような大量ANAマイルを獲得できるようになります。

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

JALマイルの貯め方はこちらの記事でまとめております。長らくJALマイルは貯めづらいと言われてきましたが、近年はぐっと貯め易い状況となっています。

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>