マイペイすリボで手数料を最低限に抑える方法を陸マイラーが解説!年会費割引とポイント2倍に活用!

三井住友カードでは、「マイペイすリボ」を利用することで「年会費割引」と「ポイント2倍」の特典を受けることができます。ただし、「マイペイすリボ」の設定金額を超えた部分はリボ払いになるため、リボ払い手数料が発生してしまいます。当記事では、「マイペイすリボ」で手数料を最低限に抑えるために知っておくべき基礎知識から増額・減額調整の制約、具体的な残高まで解説していきたいと思います。

更新履歴(2022年4月16日):最新情報に更新しました。

マイペイすリボとは

三井住友カードが提供している「リボ払い」のサービス

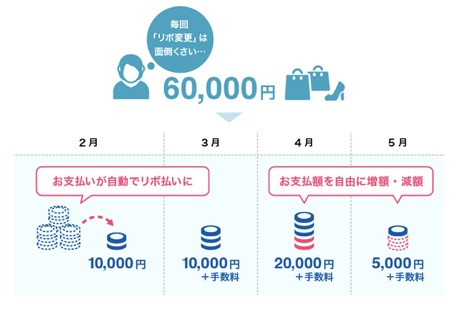

「マイペイすリボ」は、三井住友カードが提供している「リボ払い」のサービスです。

あらかじめ金額を設定しておき、設定金額部分は「一括払い」、設定金額を超えた部分は「リボ払い」に自動的になるというものです。

ショッピング利用時に「リボ払いで」という手間を省き、恥ずかしさを回避できる、毎月のショッピングの支払いを一定にできる、というようなメリットがあります。

リボ払いは便利な反面で金利(手数料)が発生するため要注意

ただし、「リボ払い」部分には金利(手数料)が発生するため注意が必要です。

「マイペイすリボ」の金利(手数料)は年15%です。これは365日分ですので、1日あたりでは0.04%(=15%/365)の金利が発生するということになります。

クレジットカードの場合、「一括払い」であれば金利は発生しませんので、通常であれば「リボ払い」の利用は避けるのが賢明です。

スポンサーリンク

マイペイすリボの特典

マイペイすリボには魅力的な利用特典があり

ただし、三井住友カードでは、「マイペイすリボ」を利用することで魅力的な特典を受けることができます。多くの三井住友カードのユーザーは、この特典目当てで「マイペイすリボ」を設定しています。

「マイペイすリボ」を利用特典は以下になります。

<マイペイすリボの利用特典>

- 年会費が無料もしくは半額になる

ワールドプレゼントのポイントが2倍になる- お買い物安心保険が追加になる

「年会費が無料もしくは半額になる」というものは、誰もが嬉しい特典ですよね。そして、陸マイラーが注目すべき重要な特典が「ワールドプレゼントのポイントが2倍になる」です。

以下では、これらの特典を簡単にご説明していきたいと思います。

特典1:年会費が無料もしくは半額になる

「マイペイすリボ」を利用特典の1つ目は「年会費が無料もしくは半額になる」というものです。具体的には以下のようになります。

一番スタンダードな「三井住友VISAカード」の場合で年会費が無料、グレードの高い「ゴールドカード」系の場合で年会費が半額になります。

<三井住友カードの年会費割引特典>

|

券種

|

割引

|

|

三井住友VISAカードバーチャルカード

|

無料

|

|

ゴールドカードプライムゴールドカードヤングゴールドカードエグ

|

半額

|

|

一部の提携カード

|

割引

|

そして、陸マイラーが多く利用しているANAカードは「一部の提携カード」に含まれており、年会費の割引を受けることができます。

具体的には以下のようになります。割引額は券種によってことなりますが、往々にして1,000円以上、ものによっては4,000円近く割引を受けることができます。

<ANAカードの年会費割引特典>

|

券種

|

通常

|

割引後

|

|

ANA(一般)

|

2,200円(税込)

|

1,127円(税込)

|

|

ANA VISA Suicaカード

|

2,200円(税込)

|

826円(税込)

|

|

ANA TOKYU POINT ClubQ PASMO マスターカード

|

2,200円(税込)

|

826円(税込)

|

|

ANA(ワイド)

|

7,975円(税込)

|

6,902円(税込)

|

|

ANAスーパーフライヤーズカード

|

11,275円(税込)

|

10,202円(税込)

|

|

ANAゴールド(ワイド)

|

15,400円(税込)

|

11,550円(税込)

|

|

ANAスーパーフライヤーズゴールド

|

16,500円(税込)

|

12,650円(税込)

|

|

ANA VISAプラチナプレミアムカード

|

88,000円(税込)

|

通常と同じ

|

|

学生カード

|

在学中無料

|

|

この年会費割引特典の条件は「マイ・ペイすリボ」を登録のうえ、年1回以上のご利用がある」となっています。そのため、リボ払いの手数料を発生させる必要はありません。「マイ・ペイすリボ」に登録しておき、通常のクレジットカード決済を年1回以上行えばOKとなっています。

比較的低いハードルで高い割引を受けられるのがこの特典の特徴となっています。

ただし、この特典の適用条件が「「マイ・ペイすリボ」を登録のうえ、年1回以上のリボ払い手数料のお支払いがある」というように改定されます。

<年会費優遇特典の改定>

- 改定前:「マイ・ペイすリボ」を登録のうえ、年1回以上のご利用がある

- 改定後:「マイ・ペイすリボ」を登録のうえ、年1回以上のリボ払い手数料のお支払いがある

適用されるのは「2021年2月お支払い分より」となっていますので、20201年2月以降に年会費割引特典を受けるためには、リボ払い手数料が発生するように意識する必要があります。詳細については以下公式HPのアナウンスもご参照ください。

参考 https://www.smbc-card.com/mem/cardinfo/cardinfo4020279.jsp三井住友カード

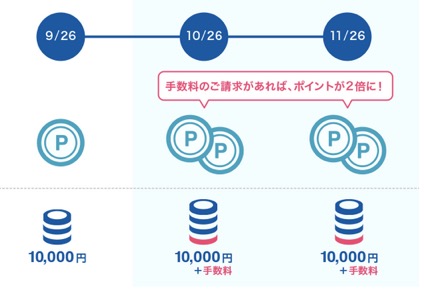

特典2:ワールドプレゼントのポイントが2倍になる

当特典は2022年8月10日請求分を持って終了しました。

「マイペイすリボ」を利用特典の2つ目は「ワールドプレゼントのポイントが2倍になる」というものです。

「三井住友VISAカード」の場合、クレジットカード決済で「ワールドプレゼント」のポイントを貯めることができます。この「ワールドプレゼント」のポイントには「通常ポイント」と「ボーナスポイント」の2種類があります。

「通常ポイント」は、クレジットカード決済の利用金額に応じて自動的に貯まります。貯まるのは「1,000円につき1ポイント」です。

そして、「ボーナスポイント」は「マイペイすリボ」でリボ払い手数料が発生した月のみ発生します。貯まるのは「通常ポイント」と同数のポイントです。

つまり、「マイペイすリボ」でリボ払い手数料を発生させれば、「ワールドプレゼントのポイントが2倍になる」ということになります。

ANAカードであれば、「通常ポイント」は1ポイント=5マイル(無料)、もしくは1ポイント=10マイル(有料)に交換することができます。また、「ボーナスポイント」は1ポイント=3マイル(無料)に交換することができます。

そのため、「マイペイすリボ」を活用して「ボーナスポイント」を発生させることで、ANAマイル還元率を最大1.3%にまで高めることができます。陸マイラーにとっては、とても魅力的な特典となっています。

<ANAカードのANAマイル還元率(最大)>

- 通常ポイント:1,000円決済=1ポイント=10マイル、ANAマイル還元率1.0%

- ボーナスポイント:1,000円決済=1ポイント=3マイル、ANAマイル還元率0.3%

- 合計:1.3%

スポンサーリンク

特典3:お買い物安心保険が追加になる

「マイペイすリボ」を利用特典の3つ目は「お買い物安心保険が追加になる」というものです。

「お買い物安心保険」とは、カードを利用して購入した商品が壊れたり、盗まれたりしたときに補償を受けられるというものです。商品を買ったその日および翌日から200日間も補償されます。

ただし、対象になるのは以下のカードです。ANAカードを含む一部提携カードは対象とはなりませんのでご注意ください。

<お買い物安心保険の対象>

- ゴールド、プライムゴールド、ヤングゴールド、エグゼクティブ、クラシックA、アミティエ、クラシック、デビュープラス、バーチャルカードの本会員・ご家族会員の方およびこれらの方から補償の対象となる商品の贈与を受けられた方が対象

- ※提携カードなど一部のカードには、カード付帯保険が付帯されておりません

マイペイすリボで手数料を最低限に抑える方法と手順

さて、ここまでのご説明で「マイペイすリボ」の利用には魅力的な特典が用意されていることがご理解いただけたと思います。ただし、特典欲しさに高額なリボ払い手数料を支払っていたのでは本末転倒です。

そこでここでは、「マイペイすリボ」で手数料を最低限に抑える方法と手順を解説していきたいと思います。

マイペイすリボの特長は自由度が高いこと

「マイペイすリボ」の特長は、設定金額をクレジットカードの利用枠(限度額)の範囲内で自由に決めることができ、また、設定金額を「増額」したり「減額」したり調整することができるという点です。

これにより、リボ払いの対象となる支払い金額を抑え、結果としてリボ払い手数料が少なくなるようにコントロールすることができます。

減額調整でリスクを抑えて運用するのがオススメ

極論を言えば、クレジットカードの利用枠(限度額)が30万円の場合、「マイペイすリボ」の設定金額も同額の30万円にしておけば、リボ払い手数料が発生することはありません。

よって、リボ払いの手数料を発生させたい月のみ減額調整をすることで、リスクを抑えたまま、「マイペイすリボ」を運用していくことができます。

ただし、「マイペイすリボ」には、増額調整は1,000円単位、減額調整は10,000円単位というルールがあります。

そのため、減額調整を行う場合のリボ払いの対象金額は多い時には「9,999円」となります。具体例は以下になります。

<減額調整の例>

- 設定金額(初期):300,000円

- 支払い金額:39,999円

- 設定金額(減額調整後):30,000円<=一括払いで手数料なし

- リボ払いの対象額:9,999円<=リボ払いで手数料あり

一方で、増額調整を行う場合は、リボ払いの対象金額を999円以下にまで抑えることができます。具体的は以下になります。ただし、増額調整を忘れてしまうと、リボ払いの対象金額が大きくなり、リボ払い手数料が高額になってしまうというリスクがあります。

<増額調整の例>

- 設定金額(初期):10,000円

- 支払い金額:39,999円

- 設定金額(増額調整後):39,000円<=一括払いで手数料なし

- リボ払いの対象額:999円<=リボ払いで手数料あり

減額調整の方がリスクは低くなるが手数料が高くなります。反対に、増額調整の方がリスクは高くなるが手数料は低くなります。

<設定金額調整の比較>

- 減額調整:リスクは低くなるが手数料が高くなる

- 増額調整:リスクは高くなるが手数料は低くなる

そのため、初心者の方は「減額調整」から始めるのがオススメです。何度かやってみて自信がついてきたら、手数料を抑えるために「増額調整」にチャレンジするか、考えてみていただければと思います。

スポンサーリンク

リボ払い手数料を最低限に抑えるための残高(初月以外)

「マイペイすリボ」の手数料(金利)は年15%となっています。これは365日分の金利のため、1日あたりは約0.04%(=15%/365日)となります。

そのため、1ヶ月あたりの金利は約1.23%から1.27%(=15%/365日x30日 or 31日)となります。

<マイペイすリボの手数料(金利)>

- 年額:15%(365日分の実質年率)

- 月額:1.23%から1.27%

「マイペイすリボ」の場合、この約1.23%から1.27%の金利が、毎月のリボ払いの対象額に対して乗算され、リボ払いの手数料となります。

注意点としては、「マイペイすリボ」の利用特典を受けるためには、リボ払い手数料を最低でも1円以上発生させる必要があるということです。

毎月のリボ払いの対象額が少なすぎると1円以下となり、「マイペイすリボ」の利用特典を受けることができなくなってしまいます(1円以下の手数料は切り捨てされてしまいます・・)。

具体的には、最低でも79円(金利1.23%の場合)から82円(金利1.27%の場合)のリボ払い残高が必要ということになります。

ざっくり、100円以上残しておけば大丈夫といった感じになりますね。

リボ払い手数料を最低限に抑えるための残高(初月)

ただし、「マイペイすリボ」は初月のみリボ払い手数料が無料となる特典があります。これにより、リボ払い手数料を支払う初回は金利が発生する日数が変化します。

これは利用者からすると嬉しい特典なのですが、手数料を最低限にするという議論では話がちょっとややこしくなります・・。

三井住友カードの場合、以下2種類の締め日があります。これは、カード種別や申込のタイミングによって異なります。

<三井住友カードの締め日>

- 毎月15日締め切り、翌月10日の支払い

- 毎月末日締め切り、翌月26日の支払い

初月は手数料が無料であることを考慮すると、2ヶ月目(つまりリボ払いの初回手数料が発生する月)に金利の発生する利用日数は5日から6日になります。

<初回手数料の対象となる利用日数>

- 毎月15日締め切り、翌月10日の支払いの場合:最大で5日(支払い日の10日から次の締め日である15日まで)

- 毎月末日締め切り、翌月26日の支払いの場合:最大で6日(支払い日の26日から次の締め日である31日まで)

5日分の金利は約0.21%(=15%/365日x5日)、6日分の金利は約0.25%(=15%/365日x6日)となりますので、1円以上の手数料を発生させるためには、最低でも400円から477円のリボ払い残高が必要になります。

ざっくり、500円以上残しておけば大丈夫といった感じになりますね。

「マイペイすリボ」の金利および手数料などの詳細についてはこちら公式HPもご参照ください。

参考 マイペイすリボ三井住友カード

リボ払い手数料を最低限に抑えるための残高(まとめ)

リボ払い手数料を最低限に抑えるための残高(理論値)をまとめると以下のようになります。

<リボ払い手数料を最低限に抑えるための残高(理論値)>

- 初月:500円以上

- 2ヶ月目以降:100円以上

ただし実際は、支払い日に土日祝日が重なっている場合や、そもそもひと月あたりの日数が少ない2月などは、金利が発生する日数が少なくなる場合があります。

特に、初月については金利発生日は最大6日ですが、土日祝日の関係で仮に2日と短縮されると、必要な残高は1,220円というように振れ幅が大きくなります。

そのため、実運用上は、初月は3倍、2ヶ月目以降は2倍程度の安全率を考慮して、以下の数字を目安にしていただけると安心です。以下の場合でも手数料の目安は数円となるはずです。

<リボ払い手数料を最低限に抑えるための残高(運用上の目安)>

- 初月:1,500円以上<=手数料目安4円程度

- 2ヶ月目以降:200円以上<=手数料目安2円程度

まとめ:マイペイすリボを賢く利用して年会費を抑えてポイント2倍のメリットを!

今回は、「マイペイすリボ」で手数料を最低限に抑えるために知っておくべき基礎知識から、増額・減額調整の制約、具体的な残高までご紹介していきました。

「マイペイすリボ」を利用することで「年会費割引」と「ポイント2倍」という魅力的な特典を受けることができます。特に、2021年2月以降に「年会費割引」を受けるためには、リボ払い手数料を発生させる必要がでてきました。

当記事でご紹介させていただいたテクニックをご参考にしていただき、三井住友カードを賢く運用していきましょう。

今回の改悪を受けてJCBブランドが発行するANAカードの優位性が注目されるようになりました。その筆頭たる「ANA JCBワイドゴールドカード」の詳細はこちらの記事をご参照ください。

また「ANAカードのおすすめ&選び方」はこちらの記事をご参照ください。

それでは、また!

pipinobu

pipinobu

陸マイラー注目記事

各ポイントサイトではお得な入会キャンペーンを実施中です。当ブログでは、複数のポイントサイトと協業させていただいており、特別な入会特典を多数ご提供しております。 ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年8月最新>

ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年8月最新>

ANAマイルの貯め方はこちらの記事でまとめております。誰でもコツさえ掴めば、年20万マイルを超えるような大量ANAマイルを獲得できるようになります。

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

JALマイルの貯め方はこちらの記事でまとめております。長らくJALマイルは貯めづらいと言われてきましたが、近年はぐっと貯め易い状況となっています。

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>