アメックスが海外事務手数料の値上げを発表しました。外貨取扱手数料を従来の2.0%から3.5%にアップするというものです。海外旅行に頻繁に出かけるアメックスユーザーにはダメージ大きいですね。当記事では他社クレジットカードとの比較から影響と対策、代わりも含めて解説していきます。

アメックスが海外事務手数料を値上げ

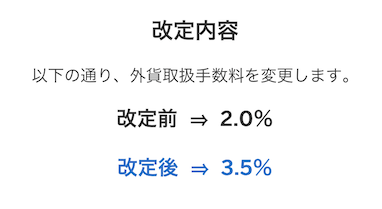

2025年8月から3.5%にアップ

アメリカン・エキスプレスカード(以下アメックス)で、海外事務手数料改定に関する発表がありました。

2025年8月1日から外貨取扱手数料を3.5%(税込3.85%)に値上げするというものです。これまでは2.0%(税込2.2%)でしたから1.5%の大幅アップとなります。

個人カードとビジネスカードの両方が対象

外貨取扱手数料の値上げは「個人カード」と「ビジネスカード」の両方が対象となります。

値上げの背景と理由

発表レターの中には値上げの背景と理由について以下のような記載があります。

昨今のクレジットカード取引の環境変化等により、現状の外貨取扱手数料の維持が困難な状況となっており外貨取扱手数料を改定させていただくこととなりましたので、ご案内申し上げます。

直接的な記載はありませんが、他社でも同様な値上げがなされていることを考えると、以下などが理由になっていると推察されます。

<理由と背景(推察)>

- 為替市場の変動性増大

- 人件費の高騰

- 決済ネットワークの維持コスト上昇

アメックスユーザーへの影響

頻繁に海外に行く方の影響が大きい

例えば、アメックスカードを使って1,000ドル(=為替1ドル150円/換算150,000円)のショッピングをした場合に必要となる外貨取扱手数料は以下になります。

改定前と改定後では2,250円の差があります。つまり2,000円以上も負担が大きくなっているという訳ですね。

<外貨取扱手数料>

- 利用金額1,000ドル(=為替1ドル150円/換算150,000円)

- 外貨取扱手数料

- 改定前:3,000円

- 改定後:5,250円

- 差額:+2,250円

今回の外貨取扱手数料の値上げは、頻繁に海外旅行に行くアメックスユーザーにとって影響が大きいと言えますね。

また、最近では海外通販サイトで外貨建て決済をするところも増えていますが、その場合も外貨取扱手数料は必要になります。

海外旅行しない場合でも海外通販サイトを利用する方は注意が必要ですね。

アメックスプラチナのメリットも縮小

アメックスプラチナには、無料で加入できる「海外利用ボーナスポイントプログラム」への登録で外貨建ての利用が3%還元になる特典があります。

通常のポイント還元率は「100円につき1ポイント」ですが、これが「100円につき3ポイント」になるというものです。

この3%という数字は改訂前の外貨取扱手数料である2.0%(税込2.2%)を上回るものでした。そのため、アメックスプラチナ保有者は外貨取扱手数料をあまり意識する必要はありませんでした。

しかしながら、改定後の外貨取扱手数料である3.5%(税込3.85%)という数字は海外利用のポイント還元率である3%よりも高くなってしまいました。

アメックスプラチナの大きなメリットの一つが縮小されるような結果になってしまい残念ですね。

他社クレジットカードの状況

主要クレジットカード会社との比較

主要クレジットカード会社を対象にした外貨取扱手数料の比較表がこちらになります。

縦軸がカード発行元、横軸が国際ブランドで、税込の数字となっています。また、3%以上を「赤字」、3%未満を「青字」にしています。

数字は2025年4月の調査時点ものもです。

<外貨取扱手数料の比較表>

| VISA | Master | JCB | AMEX | |

| AMEX | – | – | – | 2.2→3.85% |

| 楽天 | 3.63% | 3.63% | 3.63% | 3.63% |

| アプラス | 3.85% | 1.63% | 3.85% | – |

| オリコ | 3.85% | 3.85% | 1.6% | – |

| DCカード | 3.63% | 3.63% | – | – |

| ビューカード | 3.85% | 3.85% | 1.6% | – |

| 三井住友 | 3.63% | 3.63% | – | – |

| 三菱UFJニコス | 3.85% | 3.85% | 2.2% | 2.2% |

| セゾンカード | 3.85% | 3.85% | 3.85% | 3.85% |

| リクルート | 3.85% | 3.85% | 1.6% | – |

| セディナ | 3.63% | 3.63% | 2.2% | – |

| au PAYカード | 3.85% | 3.85% | – | – |

| JACCS | 2.2% | 2.2% | 1.6% | – |

| ポケットカード | 2.2% | 1.9% | 1.6% | – |

| dカード | 2.2% | 2.2% | – | – |

| エポスカード | 2.2% | – | – | – |

| イオンカード | 1.6% | 1.6% | 1.6% | |

| エムアイカード | 2.2% | – | – | 0.275% |

| JCBカード | – | – | 1.6% | – |

| Amazon | – | 1.63% | – | – |

こうやって表にまとめると外貨取扱手数料が3%以上となるカード会社および国際ブランドが増えつつあるということが確認できます。

そういう意味では、今回のアメックスにおける外貨取扱手数料の値上げも、他社並みに揃えてきたと考えることもできますね。

手数料値上げの対策と代わり

外貨取扱手数料が安いクレジットカードを利用する

先ほど主要クレジットカード会社を対象にした外貨取扱手数料の比較表をご紹介しました。

手数料値上げの対策としては、この表の中から手数料が安いものをサブカードとして利用するというのがあります。

狙い目はイオンカードですね。VISA、Master、JCBの3つの国際ブランドで外貨取扱手数料は1.6%となっています。特にVISAでは最安値となっています。

Masterブランドのカードが欲しい場合はAmazonも良いですね。外貨取扱手数料は1.63%は最安値水準です。

また、エムアイカードのAMEXで外貨取扱手数料は0.275%%は驚異的な数字です。

JCBカードはJCBブランド自体が海外では弱いという話もありますが、ハワイではトロリーバスやラウンジ、クーポンなどの特典が多くて重宝します。

一枚は持っておくのがオススメです。

カード発行の際はポイントサイト経由がおすすめ

カードを発行する際はポイントサイトを経由しましょう。ポイントサイト側からポイント還元があってお得です。

例えばイオンカード系列の「ウエルシアカード」なら5,800円分のポイントが貰えます。

また、JCBカードが発行する「JCBカードS」なら3,500円分のポイントが貰えます。

これらの案件はポイントサイト「モッピー」で募集されているものです。

モッピーは入会キャンペーンを実施しており条件クリアで2,000円分のポイントをもらうことができます。入会がまだの方はこちらのバナーから新規登録ください。

外貨取扱手数料が無料のデビットカードやプリペイドカードを利用する

外貨取扱手数料が無料のカードとして、海外旅行者の間で「Wise」と「Revolut」「IDARE」が人気があります。この3券種の比較表がこちらになります。

それぞれメリットとなる部分を「青字」、デメリットとなる部分を「赤字」にしています。

<WiseとRevolut、IDAREの比較表>

| Wise | Revolut | IDARE | |

| 年会費 | 無料(有料プランあり) | 無料(有料プランあり) | 無料 |

| カード発行手数料 | 1,200円 | 500円 | 900円 |

| 国際ブランド | VISA/Master | VISA | VISA |

| 種別 | デビット | デビット | プリペイド |

| ポイント還元 | なし | なし | 年率2%ボーナス(平均残高に応じて) |

| 外貨事務手数料 | 外貨残高あり:無料 外貨残高なし:0.33%から |

平日:無料 為替市場の時間外:1% |

無料 |

| 両替レート | 独自レート(実勢レートに近い) | 独自レート(インターバンクレートに近い) | VISAレート |

| 海外ATM出金 | 可能(月2回、30,000円まで手数料無料) | 可能(月25,000円まで手数料無料) | 不可 |

それぞれ少し違いはあるものの、3券種ともに外貨事務手数料を「無料」にすることができます。

両替レートについては、WiseとRevolutはほとんど差がなく「有利」ですが、IDAREのVISAレートは数%の上乗せがあるため「不利」となっています。

WiseとRevolutでは銀行からの入金分は海外ATMで出金することもできます。ここはIDAREにはない強みですね。

一方で、IDAREは平均残高に応じて年率2%のボーナスが付きます。これはWiseとRevolutにはない特徴となっています。

個人的には、海外旅行にたまにしか行かない方であれば「IDARE」で十分、頻繁に行く方は好みに応じて「Wise」か「Revolut」を持っていると便利だと思います。

ただ、IDAREは「プリペイドカード」の扱いとなるため、「デビットカード」であるWiseやRevolutに比べると使えることろが少なくなっています。

ここは注意していただければと思います。

カード使い分けの例

特典やポイント還元率、保険適用で使い分けが重要

私はアメックスカードとしては「アメックスプラチナ」と「マリオットアメックスプレミアム」「ヒルトンアメックスプレミアム」の3枚を保有しています。

このうち、マリオットアメックスプレミアムとヒルトンアメックスプレミアムの2枚については年間の利用金額に応じて特典をもらうことができます。

そのため、まずはこの利用金額をクリアすることを最優先に、国内と海外を問わずマリオットアメックスプレミアムとヒルトンアメックスプレミアムを優先して利用しています。

貰える特典の価値は、数%の海外事務手数料よりも価値が高いですからね。

利用金額のノルマをクリアした後は、以下のような使い分けをしています。

<私の使い分け例>

- マリオットホテル:マリオットアメックスプレミアム

- 高いポイント還元率を重視(6%)

- ヒルトンホテル:ヒルトンアメックスプレミアム

- 高いポイント還元率を重視(7%)

- 上記以外のホテル:アメックスプラチナ

- ポイント還元率3%(海外利用)、かつ利用金額をポイントで充当も可能(レート80%)

- 航空券:マリオットアメックス

- アメックスプラチナは自動付帯なので利用付帯の中からマイル還元率が高いものを選択(1.25%)

- ブランド品など高級なもの:アメックスプラチナ

- ポイント還元率3%(海外利用)、かつ保険を優先

- 現地での食事、交通費、お土産:Revolut/IDARE

- 手数料削減を優先。基本はRevolutだがIDAREに残高がある場合はそちらを利用

マリオットやヒルトンといったそれぞれのホテルはポイント還元率重視でそれぞれブランドのカードを使い、それ以外のホテルやブランド品など保険を効かせたいものはアメックスプラチナを使うという感じです。

そして、現地での食事や交通費、お土産など少額だけど回数が多いものは手数料や両替レート重視でRevolut(もしくはIDARE)を活用しています。

海外旅行では保険も重要な要素なのでぜひ参考していただければと思います。

アメックスプラチナのメリットとデメリットの詳細はこちら。

マリオットアメックスのメリットとデメリットの詳細はこちら。

ヒルトンアメックスのメリットとデメリットの詳細はこちらをそれぞれご参照ください。

まとめ

今回は、アメックスの海外事務手数料の値上げについてまとめました。

外貨取扱手数料が2.0%から3.5%にアップするといは、海外旅行の機会が多いアメックスユーザーには影響大きいですね。

他社クレジットカードでも値上げが相次いでいますから、その観点ではアメックスだけが海外事務手数料が高いというわけではありません。

ただし、他社クレジットカードと比較してみると、イオンカードやAmazon、エムアイカードなどは外貨取扱手数料が安く狙い目であることがわかります。

また、WiseやRevolut、IDAREなどはデビットカードやプリペイドカードにはなりますが、外貨取扱手数料を無料で使うことができます。

アメックスカードは利用金額に応じて得られる特典や保険にメリットがありますから、状況に応じてうまく使い分けていきたいですね。

海外旅行に行く際はクレジットカードに追加・上乗せできる海外旅行保険も検討しましょう。少ないコストで旅行中の安心を買うことができますよ。

それでは、また!

アメックスカード関連記事

pipinobu

pipinobu

陸マイラー注目記事

各ポイントサイトではお得な入会キャンペーンを実施中です。当ブログでは、複数のポイントサイトと協業させていただいており、特別な入会特典を多数ご提供しております。 ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年8月最新>

ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年8月最新>

ANAマイルの貯め方はこちらの記事でまとめております。誰でもコツさえ掴めば、年20万マイルを超えるような大量ANAマイルを獲得できるようになります。

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

JALマイルの貯め方はこちらの記事でまとめております。長らくJALマイルは貯めづらいと言われてきましたが、近年はぐっと貯め易い状況となっています。

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>