Kyashの特徴とメリット、デメリットを解説!2%以上のポイント還元を得る方法!

Kyashはプリペイド型のクレジットカードです。決済に利用することで1%のポイントを貯めることができます。年会費無料、審査なしで発行できるため、単体でも十分お得と言えますが、クレジットカードと組み合わせることでポイントを2重取りすることができます。さらにスマホペイと組み合わせることでポイントの3重取りも可能となります。うまく使いこなせばお得さが2倍にも3倍にもなるクレジットカードとなっています。当記事では、そんなKyashの特徴からメリット、デメリットまで、詳しくご紹介していきたいと思います。

Kyashではルート封鎖となる大きな改悪がありました。2024年3月21日からANA PayやIDAREなど複数のプリペイドカードへの入金(チャージ)を終了するというものです。これはHUBとしての役割が終了することを意味しています。詳細はこちらの記事をご参照ください。

目次

Kyashの特徴

ここでは「Kyashとは何か」ということをご理解いただくために、まずはKyashの基本的な特徴についてご説明していきたいと思います。

Kyashは審査不要、年会費無料のプリペイド型のクレジットカード

Kyashは、「株式会社 Kyash」が発行するプリペイド型のクレジットカードです。正式名称は「Kyash Visaカード」と言います。国際ブランドとしては世界シェアNo1の「VISA(ビザ)」を採用しています。

「Kyash Card Lite」のイメージ

ちなみに「Kyash」は「キャッシュ」と発音します(笑)。

Kyashはプリペイド型のクレジットカードのため、審査不要となっています。また、申し込みに必要な時間は「1分」で、年会費も「無料」なため、気軽に発行することができます。

Kyashの公式HPは以下になります。

参考 TopページKyash

Kyashは使う分だけをチャージして利用できる

Kyashは、プリペイド型のクレジットカードのため、事前にチャージする必要があります。Kyashの場合は、登録しておいたクレジットカードからチャージすることができます。

また、決済するとリアルタイムにスマホに通知が届いて履歴に反映されます。利用後の残高や明細をすぐに確認できるため、家計管理にもとても便利です。

Kyashはカード間で送金や割り勘ができる

Kyashのアカウント同士なら、いつでもどこでも手数料無料でリアルタイム送金ができます。銀行を利用すると数百円の手数料を徴収されることを考えると、とても便利でお得ですね。

Kyashは「Kyash Card」「Kyash Card Lite」「Kyash Card Virtual」の3種類がある

Kyashには、「Kyash Card」「Kyash Card Lite」「Kyash Card Virtual」の3種類があります。

「Kyash Card」と「Kyash Card Lite」は、物理的なカードが存在するクレジットカードです。申し込み後、物理的なカードが郵送で届けられます。通常のVISAカードと同様、街中のVISA加盟店で利用することができます。

一方で「Kyash Card Virtual」は現物のない「仮想」的なカードです。スマホアプリの上だけで存在し、オンライン決済でのみ利用することができます。

「Kyash Card」のイメージ

Kyashは利便性とポイント還元率の高い「リアルカード」がオススメ

この3種類の中で、大きく異なるのがポイント還元率です。ポイント還元率は「Kyash Card」と「Kyash Card Lite」が1.0%、「Kyash Card Virtual」が0.5%となっています。その差は2倍です。

「Kyash Card Lite」については、2020年4月1日からポイント還元率が0.5%に下がることがアナウンスされています。そのため、2020年4月1日に以降にポイント還元率1.0%を得るには、「Kyash Card」が必要となります。

一方で、「Kyash Card」と「Kyash Card Lite」は、発行手数料が必要となります。それぞれ、900円と300円です。「Kyash Card」はポイント還元率が高い分、発行手数料も高くなっているため注意が必要です。

この3種類の主な違いをまとめると以下のようになります。

<「リアルカード」と「バーチャルカード」の主な違い>

|

種類

|

発行手数料

|

年会費 |

形態

|

用途

|

ポイント還元率

|

|

Kyash Card

|

900円

|

無料

|

物理

|

店舗決済

オンライン決済 |

1%

|

|

Kyash Card Lite

|

300円

|

無料

|

物理

|

店舗決済

オンライン決済 |

0.5%(2020年4月1日までは1.0%)

|

|

Kyash Card Virtual

|

無料

|

無料

|

仮想

|

オンライン決済のみ

|

0.5%

|

Kyashを利用するのであれば、実店舗とオンラインの両方で利用でき、ポイント還元率の高い「Kyash Card」がオススメです。

「Kyash Card Virtual」のイメージ

Kyashのメリット

Kyashのメリットは以下になります。Kyashはそれ自体で1%のポイント還元を受けることができますが、クレジットカードやスマホペイと組み合わせることで、ポイントの2重取り、3重取りが可能になります。

<Kyashのメリット>

- Kyashを利用した支払いで1%のポイント還元

- Kyashにクレジットカードからチャージするとポイントの2重取りが可能

- Kyashをスマホペイと組み合わせるとポイントの3重取りが可能

うまく活用することで、お得さを積み重ねることができるというのがKyashの最大のメリットとなります。これらのメリットについて、以下で詳しくご紹介していきたいと思います。

Kyashを利用した支払いで1%のポイント還元

先ほどご紹介したとおり、Kyashは「リアルカード」を発行して利用することで、1%のポイント還元を受けることができます。年会費無料のクレジットカードで1%のポイント還元というのは、かなり優秀と言えます。

しかも、決済金額の1%のポイントは即時に付与されます。通常のクレジットカードの場合は、2ヶ月ほど必要になりますので、このスピード感もメリットと言えますね。

このKyashで貯めたポイントは、「1ポイント=1円」でKyash残高にチャージができます。そのため、ポイントを無駄なく利用していくことができます。

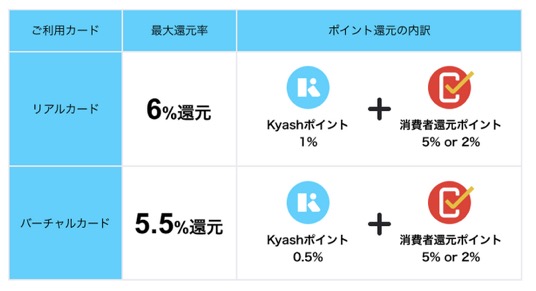

Kyashは、キャッシュレス・消費者還元事業におけるキャッシュレス決済事業者に登録しています。

そのため、2019年10月1日より9ヶ月間は、対象加盟店でKyashを利用すると、通常の、Kyashのポイント(1%)に加えて、キャッシュレス・消費者還元ポイントが付与されます。

具体的には以下のように、最大で6%のポイント還元を受けることができます。

さきほどご紹介したように、Kyashのポイント還元率は、「リアルカード」が1%、「バーチャルカード」が0.5%となっています。そのため、最大の6%還元を受けるには、「リアルカード」を利用する必要があるため注意しましょう。

Kyashにクレジットカードからチャージするとポイントの2重取りが可能

Kyashを利用する際には、クレジットカードを登録しておき、そのクレジットカードからチャージして利用します。このクレジットカードからのチャージの際には、クレジットカードのポイントを貯めることができます。

そのため、Kyashにクレジットカードを登録して利用するだけで、Kyashのポイントとクレジットカードのポイントの2重取りが可能となります。

例えば、楽天カードのような1%還元のクレジットカードをKyashに登録し、10,000円の決済を行った場合、獲得できるポイント数は以下になります。

Kyashを利用した方が2倍お得になることが分かりますね!

<1万円決済時の獲得ポイント数>

| クレジットカードのみの場合 | Kyash+クレジットカードの場合 | |

| Kyashのポイント(1%) | なし | 100円相当 |

| クレジットカードのポイント(1%前提) | 100円相当 | 100円相当 |

| 価値合計 | 100円相当 | 200円相当 |

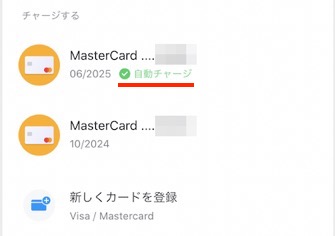

クレジットカードからのチャージは「手動」と「自動」を選択することができます。「自動」を選択しておけば、事前にチャージしておく必要がないため、とても便利です。通常のクレジットカードのような感覚で利用でき、ポイント2重取りができてしまいます。

また、複数のクレジットカードをあらかじめ登録しておいて、切り替えて利用することもできます。

私の場合は、クレジットカード側のキャンペーンに応じてお得なクレジットカードを選択するようにしています。

Kyashには、クレジットカード以外にも「セブン銀行ATM」や「コンビニ」「銀行ATM(ペイジー)」などからもチャージすることができます。ただし、これらのチャージ方法を利用した場合は、ポイント2重取りはできませんので注意しましょう。

Kyashに登録するのにオススメのクレジットカード

Kyashに登録して利用するなら、ポイント還元率の高いクレジットカードが相性抜群です。年会費無料でポイント還元率が高いクレジットカードとして有名なのは以下4種類になります。

<年会費無料で高還元のクレジットカード>

- REXカード:1.25%

- リクルートカード:1.2%

- 楽天カード:1%

- Yahoo! JAPANカード:1%

これらのクレジットカードにこれから入会しようという方はポイントサイトの利用がお得です。

ポイントサイトを経由してクレジットカードに入会することで、数千円から、場合によっては1万円を超えるポイントを獲得することができます。詳細はそれぞれ以下をご参照ください。

Kyashをスマホペイと組み合わせるとポイントの3重取りが可能

Origami Pay(オリガミペイ )は、2020年6月末でサービス終了予定となていますのでご利用の際はご注意ください。詳細は以下公式ウェブサイトをご参照ください。

参考 【お知らせ】 Origami Payサービス終了に関するご案内 Origami Payコード決済を行ういわゆる「スマホペイ」に登録するクレジットカードにKyashを設定することで、スマホペイのポイントとKyashのポイント、Kyashに登録したクレジットカードのポイントの3重取りが可能となります。

ただし、「スマホペイ」の中で支払いのクレジットカードにKyashを登録できるのは「Origami Pay(オリガミペイ )」のみとなっています(2019年12月時点)。

Origami Pay(オリガミペイ )では、クレジットカードを登録した決済の場合、1%の割引を受けることができます。

即時に1%の割引を受けることができますので、厳密にはポイント還元ではありませんが、お得さが3重になっているということになります。

楽天カードのような1%還元のクレジットカードをKyashに登録し、さらにそのKyashをOrigami Pay(オリガミペイ )に登録し、Origami Pay(オリガミペイ )で10,000円の決済を行った場合、獲得できるポイント数(および還元)は以下になります。

Origami Pay(オリガミペイ )とKyashを組み合わせることで、3倍お得になることが分かりますね!

<1万円決済時の獲得ポイント数>

| クレジットカードのみの場合 | Kyash+クレジットカードの場合 | Origami Pay+Kyash+クレジットカードの場合 | |

| Origami Payの割引(1%) | なし | なし | 100円相当 |

| Kyashのポイント(1%) | なし | 100円相当 | 100円相当 |

| クレジットカードのポイント(1%前提) | 100円相当 | 100円相当 | 100円相当 |

| 価値合計 | 100円相当 | 200円相当 | 300円相当 |

以下は、コンビニエンスストアである「ローソン」で530円分の支払いをOrigami Pay(オリガミペイ )で決済した場合の画面例です。

まず、Origami Pay(オリガミペイ )で530円の1%である5円分が即時に割引かれて「525円」の決済となっています。

この1%分が割引かれた「525円分」がOrigami Pay(オリガミペイ )に紐づけた「Kyash」で決済されています。獲得予定ポイントとしては、こちらも1%となる「5ポイント(=5円相当)」となっているのが確認できますね。

あとは、最終的に、Kyashに紐づけたクレジットカードで「525円」分の決済がされ、クレジットカードのポイントが獲得できるということになります。お得さの3段重ねです(笑)。

Kyashのデメリット

ここまでのご説明で、Kyashをクレジットカードやスマホペイとうまく組み合わせることで、お得さを積み重ねることができるということを、ご理解いただけたのではないかと思います。

Kyashがお得なクレジットカードであることは間違いありませんが、デメリットも少なからず存在します。Kyashの主なデメリットは以下になります。

<Kyashのデメリット>

- 利用限度額に制限がある(1日および1ヶ月)

- ポイント還元対象の決済額に上限がある(1ヶ月)

- プリペイドカードおよびアメックスカード、JCBカードからのチャージができない

- 公共料金の支払いには利用できない

- 3Dセキュアに対応していない

ここでは、これらKyashのデメリットを順番にご説明していきたいと思います。

利用限度額に制限がある(1日および1ヶ月)

Kyashには「1回/1日」および「1ヶ月」という単位で、それぞれ利用限度額が設けられています。具体的には以下のようになっています。

<利用限度額の違い>

|

種類

|

1回/1日

|

1ヶ月

|

|

Kyash Card

|

30万円

|

100万円 |

|

Kyash Card Lite

|

5万円

|

12万円

|

|

Kyash Card Virtual

|

3万円(本人認証なし:5,000円)

|

12万円(本人認証なし:2万円)

|

1回あたり、もしくは、1日あたりの限度額が、「Kyash Card」で30万円、「Kyash Card Lite」で5万円、「Kyash Card Virtual」で3万円となっています。そのため、Kyashでは30万円以上の高額商品を購入できないということになります。

家電やブランド品など高額商品を購入する際には注意が必要になります。このことから、Kyashはコンビニやスーパーなど、日常で頻度多く利用するような、比較的に小額決済向けのクレジットカードということも言えます。

ポイント還元対象の決済額に上限がある(1ヶ月)

Kyashには「1ヶ月」という単位で、ポイント還元対象の決済額に上限が設けられています。具体的には以下のようになっています。

<利用限度額の違い>

|

種類

|

ポイント還元率

|

還元対象決済上限/月

|

|

Kyash Card

|

1%

|

12万円 |

|

Kyash Card Lite

|

0.5%(2020年4月1日までは1.0%)

|

12万円

|

|

Kyash Card Virtual

|

0.5%

|

12万円

|

「Kyash Card」はひと月あたり「100万円」まで決済可能となっていますが、実は、ポイント還元されるのは「12万円」までとなっています。Kyashを作成する多くの方の目当てはポイント還元を多く得るためだと思いますので、この点は要注意です。

このことからもKyashは、コンビニやスーパーなど、日常で頻度多く利用するような、比較的に小額決済向けのクレジットカードということが言えます。

Kyashのポイント還元率および上限は改悪されています。クレジットカードからの入金は「Kyashバリュー」という位置付けになり還元率は0.2%、上限は最大100ポイントとなっています。

プリペイドカードおよびアメックスカード、JCBカードからのチャージができない

Kyashにクレジットカードを登録できることは既にご説明したとおりですが、実は、登録できるブランドは「VISA」と「MasterCard」のみに限られています。

そのため、「アメックスカード」や「JCBカード」を登録することはできない仕様になっています。

これは、「アメックスカード」や「JCBカード」をメインで利用しているユーザーにとってはデメリットになりますね。注意が必要です。

3Dセキュアに対応していない

Kyashは「3Dセキュア」に対応していません。「3Dセキュア」というのは、カード番号とPINコードの他に、第3の暗証を求めることで本人認証を行う仕組みのことですね。

そのため、クレジットカードの登録に「3Dセキュア」を必須としている一部のWebサイトで、Kyashを利用することはできないという状況になっています。

プリペイド型のクレジットカードでは「3Dセキュア」に対応しているものは少ないものの、対応しているところもあります。セキュリティは最近特に重要となっているため、改善されると良いのですが・・。

最新である「Kyash Card」も3Dセキュアには対応していません。これはとても残念です。

公共料金の支払いには利用できない

プリペイド型のクレジットカードは通常、毎月支払いタイプの電気やガス、水道といった公共料金の支払いには利用することができません。

これはKyashも同様のため、Kyashを公共料金の支払いに利用することはできないという状況になっています。これはKyashのせいではありませんが、覚えておく必要があります。

Kyash Cardの発行はポイントサイト経由がお得

Kyashは、Kyashの公式HPもしくはスマホアプリから発行の手続きを行うことができます。これら公式サイトでは入会キャンペーンを実施していないため、入会によって特典を得ることができません・・。

しかしながら、少しでもお得に入会したいという方には、ポイントサイトの利用がオススメです。

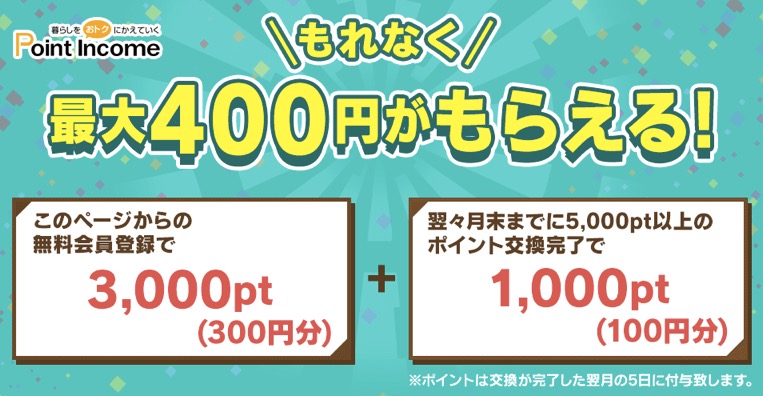

2020年6月は、ポイントサイトの「ポイントインカム」で案件の募集があります。

ポイントインカムを経由した「Kyash Card」の申し込みで1,000円相当のポイントを獲得することができるというものです。

ただし、以下の利用条件がセットされていますのでご注意ください。

<利用条件>

- 合計4,100円以上の決済

また、スマホでのみ案件が表示される仕様になっています。以下詳細のURLはスマホで開くようにご注意くだささい。

ポイントインカムへの入会がまだという方は以下のバナーをご利用ください。もれなく300円分のポイントを獲得することができます。登録自体は約1分で完了できます。

また、条件クリアで100円相当のポイントも追加で獲得できます。つまり、合計では400円相当のポイントを獲得できるという計算になります。

ポイントインカムの入会キャンペーンの詳細はこちらの記事もご参照ください。

まとめ:Kyashをうまく活用してお得さを2倍、3倍と高めていきましょう!

今回は、Kyashの特徴からメリット、デメリットまで、詳しくご紹介していきました。

Kyashをうまく使いこなすことで、ポイントの2重取り、3重取りが可能になり、お得さが2倍にも3倍にもなるということをご理解いただけたのではないかと思います。

Kyashはメリットが豊富な反面、デメリットもいくつかありますので、この辺りをうまく回避して、賢く利用していきたいですね。

それでは、また!

ポイ活の基礎知識とオススメの活用方法

「ポイ活」を始めるなら、まずはこの3つの記事がオススメです。「ポイ活」に必要な知識を段階的に獲得して、継続的にお小遣いを稼いでいきましょう!

<ポイ活の基礎知識>

- ポイ活とは?やり方と始め方、オススメのポイントサイトを初心者向けに徹底解説!

- ポイ活で月1万円を継続的に稼ぐ方法!コツをブログで徹底解説!

- ポイ活でランキングを比較する方法!最もお得はポイントサイトの見極める方を徹底解説!

また、貯めたポイントのオススメの活用方法は「マイル旅」「ウェル活」「ポン活」の3つです。1ポイントの価値を2倍以上に高めることができます!

<ポイントの活用方法>

- マイル旅とは?マイルとポイントで旅行を節約する陸マイラー的方法を解説!

- ウェル活のやり方!Tポイントの価値が1.5倍で実質33%割引になる方法を解説!

- ポン活のやり方と始め方!ローソンのお試し引き換え券でポイ活する方法を解説!

pipinobu

pipinobu

陸マイラー注目記事

各ポイントサイトではお得な入会キャンペーンを実施中です。当ブログでは、複数のポイントサイトと協業させていただいており、特別な入会特典を多数ご提供しております。 ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年7月最新>

ポイントサイトの入会キャンペーン特典をランキング!陸マイラーのオススメはどこ?<2026年7月最新>

ANAマイルの貯め方はこちらの記事でまとめております。誰でもコツさえ掴めば、年20万マイルを超えるような大量ANAマイルを獲得できるようになります。

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

陸マイラーがANAマイルの貯め方を徹底解説!<2026年最新>

JALマイルの貯め方はこちらの記事でまとめております。長らくJALマイルは貯めづらいと言われてきましたが、近年はぐっと貯め易い状況となっています。

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>

JALマイルの貯め方を徹底解説!陸マイラーの裏技!<2026年最新>